סדר במספרים: גמל להשקעה

שלום חברים,

עבר שבוע מאז פתחתי את קבוצת הרכישה לגמל להשקעה. אז אני רואה שיש הענות, ולכן הגיע הזמן לפעול. ריכזתי לכם מדגמית נתונים על תשואות של החברות המובילות בתשואות שנה, 3 ו5 שנים אחורה כפי שהנתונים הופיעו באתר גמל נט של משרד האוצר המשקף כמה כל קופה וקרן עשתה. כיוון שהנתונים הרשמיים של גמל להשקעה יפורסמו רק בימים הקרובים, הכנתי רשימה של הקרנות השתלמות באותם חברות שזה אמור להיות דיי דומה בתשואות.

להלן התשואות במסלולים כללי (לרוב עד סדר גודל של 30 אחוז מניות, משתנה מחברה לחברה) ומניות (לרוב מעל 75 אחוז מניות משתנה מחברה לחברה):

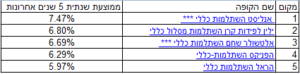

מסלול כללי תשואות 5 שנים אחורה:

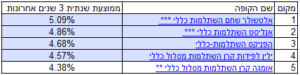

מסלול כללי תשואות 3 שנים אחורה:

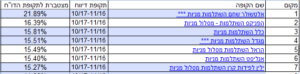

מסלול מנייתי תשואות 3 שנים אחורה:

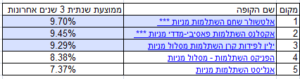

מסלול כללי תשואות שנה אחורה:

מסלול מנייתי תשואות שנה אחורה:

לסיכום, עם החברות המובילות אנו במגעים מתקדמים של משא ומתן. לבסוף נצטרך לבחור חברה אחת שאיתה נצא לדרך בקבוצה זו על מנת שנוכל לקבל את הדמי ניהול כקבוצה ולחסוך יחד.

אנו שואפים להגיע עם החברות המובילות לדמי ניהול של כ0.65-0.7 אחוז שנתי בסיבוב זה.

כיוון שאנו בסוף שנה וחייבים להספיק לטובת מי שרוצה עוד להפקיד השנה אני נעזר בבעל רישיון שיעזור לי ברישום ויצירת קשר איתכם.

בקבוצות רכישה הבאות שיהיו אנו נעשה כבר רישום דיגיטלי דרך האתר כדי להקל על התהליך, גם עליכם וגם עליי.

מי שעוד לא נרשם לקבוצת רכישה ומעוניין יכול להשאיר פרטים בקישור הבא:

תרשום אותי!

**גילוי נאות: אינני מחזיק ברישיון השקעות, ייעוץ מס , רישיון פנסיוני או כל רישיון פיננסי אחר. כל המסתמך על המידע המוצג באתר עושה זאת על דעתו ואחריותו בלבד. אין לראות במידע המוצג באתר משום המלצה כלשהי.

אתם אשכרה ממליצים לאנשים לבחור בית השקעות שינהל להם את הכסף על סמך ביצועי העבר?

מה? מה? מה? מה? מה לעזאזל?

זה לא אמור להיות בלוג שמחנך לערכים פיננסיים חיוביים???

לא רק שאין מנהל השקעות שיכול להכות את השוק באופן עקבי (ואם יש, קוראים לו וורן באפט, והוא לא עובד באף בית השקעות ישראלי כמנהל קרן), אלא שלפי המחקרים האחרונים סביר שדווקא אלו שהצליחו יותר מכולם בשנים האחרונות, יצליחו פחות מכולם בשנים הבאות.

זה לדוגמא כתבה על אחד מהמחקרים האלו:

https://www.themarker.com/magazine/MAGAZINE-1.3143241

אז איך לבחור מנהל קרן? לא לבחור מנהל קרן!!!

פשוט מאוד, להשקיע במדדים. במקום לבחור מתוך השוק את המניות שמנהל הקרן שלך חושב שהן טובות, לקנות את כל השוק.

גם לא צריך לשלם למנהל הקרן, גם לא צריך למצוא נביא שיודע יותר מכולם מה יהיה בעתיד, וגם לא חשופים לטעויות של מנהל הקרן בקשר לעתיד.

ולא, מנהל הקרן לא באמת יודע איך לבחור את המניות הטובות. הוא לא נביא. אין אף אחד שיודע. ככה זה.

מקווה שתתחילו לעודד אנשים להשקיע במוצרים מחקי מדד ולא להשוות תשואות עבר שלא מעידות על העתיד.

בהצלחה

היי דור,

אין פה משום המלצה, (רשום זאת בפירוש בתחתית העמוד). המלצה ע"פ חוק יכול לתת רק בעל רישיון השקעות אם אנו מדברים על השקעות, בעל רישיון פנסיוני במוצרים פנסיונים ויועץ מס בענייני מס.

לשאלתך המטרה של הבלוג היא הנגשת ידע, וחיסכון במגוון מוצרים. אתה מוזמן לשאול את כל אותם אנשים שבעקבות הבלוג התחילו לעשות סדר במצבם הפיננסי, חסכו כסף בטיפול לאוטו, במשא ומתן מול הבנקים, בהלוואות, משכנתאות, בטיסות לחו"ל, בדמי ניהול במוצרים פנסיוניים, כאלו שהוציאו את הכסף מהעו"ש והשקיעו בנדל"ן בחו"ל וכו'. זה נכון שאף אחד לא יכול לחזות את העתיד בזה אני מסכים לחלוטין. לגבי השקעה במדדים אכתוב על כך כשאפתח סקשיין של שוק ההון בעתיד.

אין משהו אחד שנכון לכולם, כל מקרה לגופו, וזה תלוי מאוד בטווח ההשקעה, ברמת הסיכון שאדם מוכן לקחת (אל תשכח שמדדים זה רמת סיכון גבוהה – 100% מניות, לא מתאים לכל אחד), תלוי גם בגילו של אדם, מצבו המשפחתי ועוד הרבה מרכיבים שיש לקחת לפני שמבצעים החלטה כזו או אחרת. פוסט זה נכתב עקב פניות של הרבה אנשים אליי בנושא תשואות, ולכן החלטתי להעלות סיכום של הדברים במקום אחד.

לילה טוב